がん保険の保険料 | 年が進んで入り直す | 何歳で入るのがベスト? | ガン保険は進化する

さて、がん保険は今の時代、非常に注目されているわけですが、加入する年齢と保険料について少し調べてみました。

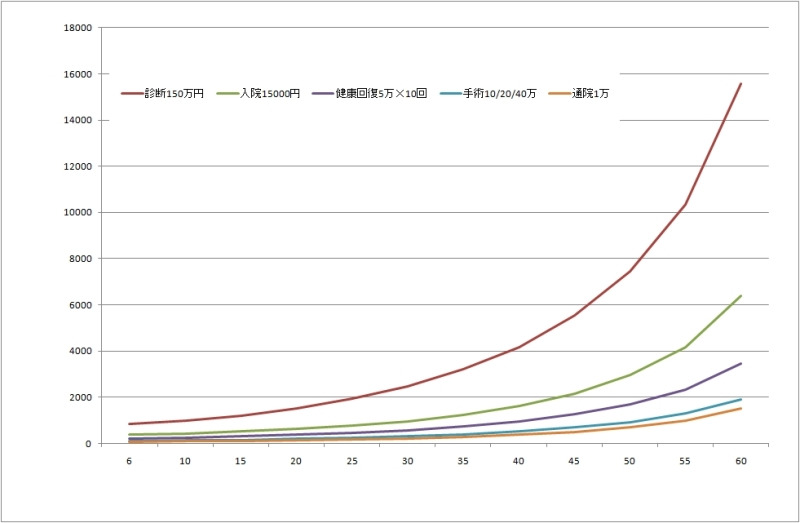

加入年齢を変えて、同じ保険に入った場合、保険料がどのように変わってくるか、上のグラフに示しました。

年齢以外の条件はすべて同じです。保険の内容は、

ガン診断給付金・・・150万円

ガン入院給付金・・・1万5000円/日

健康回復給付金・・・5万円(半年ごと、最大10回)

ガン手術給付金・・・10〜40万円

ガン通院給付金・・・1万円(1日)

性別は男性です。保障期間は終身ですが、支払い期間は70歳までにしました。

つまり、70歳までは毎月支払うのですが、それ以降は支払いが終わり、保障が残るようにしました。10歳だと60年間支払うわけですが、60歳だと10年間だけ支払えば良いわけです。

男性の場合、ガンの罹患率は年齢が進むに従って高まります。30台の罹患リスクは0.9ですが、40台で2.4と3倍近くに上昇し、その後50台で7.3と3倍になり、60台では19.1とその倍程度におちつき、70台では37.0と2倍弱になります(財団法人がん研究振興財団http://www.fpcr.or.jp)。

年齢によって入院が長引くかどうか、、、通院はどうか、、、手術料は、、、。そういったところは不確かですが、罹患したら診断給付金は年齢に関わらず同額受け取れるはずです。

ところが月々の保険料は、30歳と40歳では1.6倍、40歳と50歳は1.7倍、40と50は1.8倍、50と60だと2.1倍にもなります。年齢に従って上昇するのは同じですが、上昇カーブは年々きつくなります。もちろん70歳で払い済みにしていることも影響していますが。

つまりは、30代もしくは40台で加入すると、これから罹患するリスクが非常に大きくなるのに、保険料はさほどあがっていないという状況になっているわけです。

ちなみに保険料の支払累計額は、30歳加入で218万円、40歳だと276万円、50歳だと329万円、60歳だと346万円です。累計額を考えると、当然のことですが、若ければ若いほど、保障期間は長く支払い総額も少ない、といったことになるわけです。

結論的なことを言うとすれば、、、

30台から40台前半などで、これまでにがんにかかっていなければ(かかっていると、がん保険には入れません)、できるだけ早くガン保険に入る方が、後で入るよりも得ということになります。

今回は、数字ばかりあげてしまって、、、なんだかややこしかったでしょうか。。。